高压监管之下 还剩多少银行“影子”?

1.2 中国的影子银行

中国金融体系发展水平与美欧发达经济体相比还有一段差距,资产证券化尚在起步,也并没有形成发达的衍生品市场,因而严格地说中国并没有像美国那样的“影子银行”。但从根本含义看,影子银行具有“游离于常规银行体系之外”以及“从事信用中介活动”的特点,这样的活动在我国的现实中又确实是存在的。

那么中国的影子银行是怎样的形式?央行在13年的《中国金融稳定报告》中将我国的影子银行概括为“正规银行体系之外,由具有流动性和信用转换功能,存在引发系统性风险或监管套利可能的机构和业务构成的信用中介体系。”

我们对这些业务按照主体和类型可以重新做个划分,一类是金融机构的业务,其中包括银行借助非银金融机构等作为通道投放信用,达到规避商业银行监管的目的,以及非银金融机构自身作为中介发挥融资和放贷的作用;另一类则是P2P、小额贷款公司、典当行等非金融机构开展的民间融资活动。

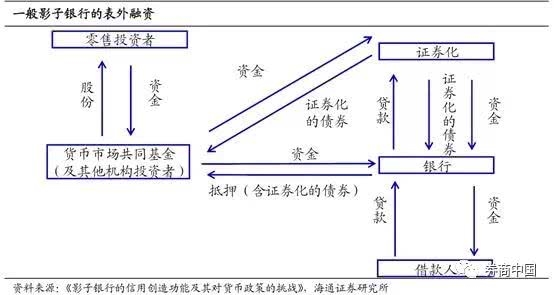

可见,与欧美以证券化为核心的影子银行体系不同,中国的影子银行较少地借助金融衍生工具,主要是围绕商业银行业务衍生而来,只不过由于直接从银行获得资金和信用支持的途径受到监管限制,以绕道“影子银行”的方式实现借贷。

影子银行一方面可以为实体提供融资,支持经济增长,但另一方面影子银行很多是规避监管或监管不足的领域,导致货币超发,放大了经济金融风险,所以我们有必要摸清我国的影子银行体系规模到底有多大。16年以来金融监管收紧以后,影子银行的诸多渠道受到了更严格、更规范的监管,影子银行规模势必会受到压制,而又会直接影响到实体经济的增长,所以我们也有必要研究下监管收紧对影子银行规模的影响究竟有多大。

声明:本网站所提供的信息仅供参考之用,并不代表本网赞同其观点,也不代表本网对其真实性负责。您若对该稿件内容有任何疑问或质疑,请尽快与上海热线联系,本网将迅速给您回应并做相关处理。联系方式:shzixun@online.sh.cn