高压监管之下 还剩多少银行“影子”?

3

监管收紧,影响几何?

金融监管收紧导致一季度影子银行规模收缩超4000亿。今年以来,以资管新规为代表的金融监管政策相继出台,其中大部分是针对非银金融机构的通道业务。受此冲击下,今年一季度通过影子银行流入实体的资金规模不仅没有增长,反而出现了收缩。据我们的初步统计,相比于2017年底,一季度影子银行规模大约收缩4000亿元左右。

分渠道来看,非银金融机构收缩最为明显。具体来说,金融监管导致非银金融机构影子银行规模下降约1700亿元。而受到股市调整的影响,股权质押规模也出现明显下降,拖累民间借贷规模下降1500亿元左右。此外,委托贷款萎缩导致银行表外业务规模下降800亿元左右。

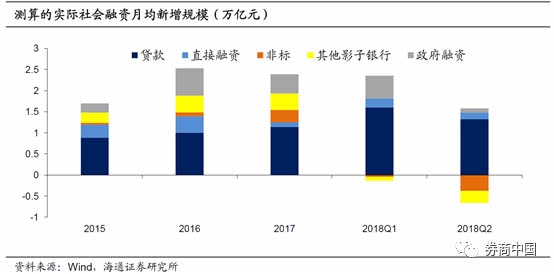

实际上,二季度以来影子银行收缩更加严重。委托贷款和信托贷款是非银金融机构和银行表外影子银行业务的主要形式,2017年末两者占影子银行总规模的比重接近50%。从委托和信托贷款的高频数据来看,二季度委托贷款和信托贷款的规模分别下降4600亿元和2600亿元,两者累计下降规模超过7000亿元。

同时,6月未贴现银行汇票规模也下降3600亿元。如果考虑到资管新规落地对非银金融机构其他通道业务的影响,股市下跌对股权质押融资的影响,以及近期P2P平台爆雷导致的P2P挤兑,我们估计二季度影子银行流入实体经济的资金规模或下降接近2万亿。

因此,今年以来实际社融增速放缓速度要远远快于央行统计数据。作为社会融资的组成部分,影子银行规模的下降将导致整体社会融资规模增速放缓。目前央行公布的社融数据仅将委托贷款、信托贷款和未承兑银行汇票纳入非标融资统计,但是非银金融机构的其他通道业务以及民间融资并不在统计范围内。根据我们的测算,今年上半年我国影子银行融资规模萎缩约2.3万亿,远远高于央行非标统计中的萎缩1.3万亿的规模。

社会融资规模增速下降将导致经济下行压力增大、信用风险增加。社会融资衡量了实体经济获得的资金规模,属于实体经济运行的领先指标。分项来看,今年社会融资规模增速下降主要是因为影子银行规模的萎缩,首先冲击的是主要依靠非标融资的地产、融资平台和小型民营企业。随着融资渠道的恶化,这些企业面临再融资风险,导致违约率上升。而信用风险的不断发酵将导致货币创造放缓,在央行维持货币边际宽松的情况下,实体经济获得的流动性仍会收紧,最终将导致经济增长承压。

声明:本网站所提供的信息仅供参考之用,并不代表本网赞同其观点,也不代表本网对其真实性负责。您若对该稿件内容有任何疑问或质疑,请尽快与上海热线联系,本网将迅速给您回应并做相关处理。联系方式:shzixun@online.sh.cn