现在是配置银行股的好时机吗?

2018

11/30

09:53

分享

返回

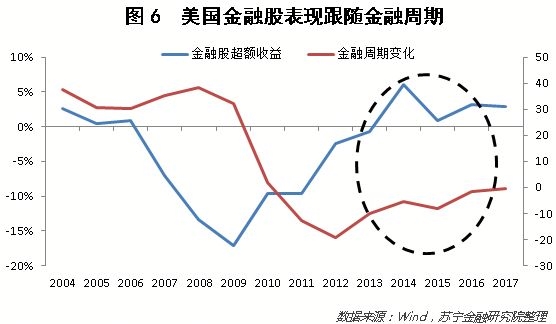

以美国为例,美国金融股表现跟随金融周期波动,金融周期就是杠杆周期,一般使用信贷占GDP比例来表示(参见图6)。一般来说,只有金融周期增速触底,金融股才能有超额收益。比如,2013年开始,美国金融周期增速出现反弹,相应的2014年开始金融股有正的超额收益。

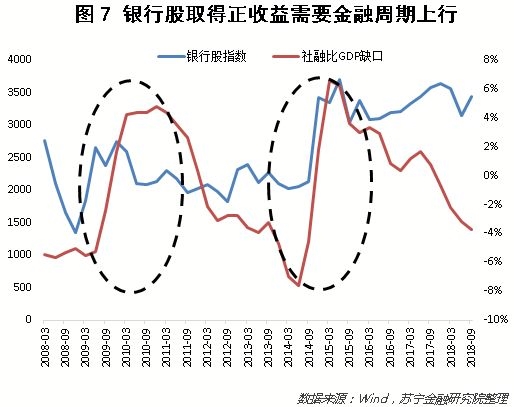

就我国来看,使用社融存量与GDP缺口来代表金融周期,可以发现,2017年4季度后我国金融周期变负,这与前期去杠杆力度较大有关(参见图7)。但随着去杠杆变为稳杠杆,金融周期可能继续下行,原因在于企业可能主动收缩信贷需求。前期杠杆下降源于金融机构收缩信贷投放,但鉴于融资可得性不稳定和经济下行压力有所加大,企业部门可能主动收缩融资,进而使得金融周期继续下行。

所以,短期来看,在金融周期出现触底回升迹象之前,银行股可能很难取得明显的正收益。但长期来看,金融监管加强有利于银行业健康发展,随着银行股股价下跌,部分银行股息率接近5%,对机构来说已经具有吸引力,因此银行股有长期配置的价值。

(文章来源:苏宁金融研究院)

本文来源:苏宁金融研究院 作者: 责任编辑:赵瑜

司雯嘉主张女人独立

司雯嘉主张女人独立