海通宏观姜超:增值税减并效果几何 谁更受益?

增值税税率调整政策预期升温。今年初《政府工作报告》中明确提出,“改革完善增值税,按照三档并两档方向调整税率水平”、“全年再为企业和个人减税8000多亿元”。从目前已出台的政策看,离实现年初制定的目标仍有一定距离。而9月底财政部长刘昆在接受新华社采访时,提及“抓紧研究更大规模的减税、更加明显的降费措施”。这令市场对于增值税税率调整的预期持续升温。

2。 减税效果展望:基于投入产出表的估算

2.1 投入产出表估算增值税的原理

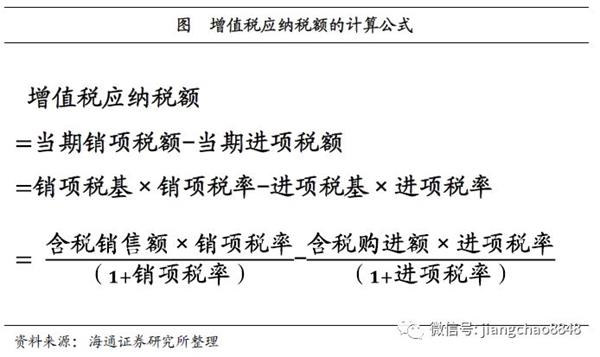

增值税如何影响企业盈利?根据增值税应纳税额的计算公式,增值税应纳税额为当期销项税额和当期进项税额之差,两者分别包含在销售额和购进额中。因而增值税本身并不直接影响企业盈利,而是通过影响含税销售额和购进额来影响毛利,这意味着增值税额与销售额、毛利润等利润表项财务指标之前的关系并不恒定。并且,根据税法,不同行业适用不同的销项税率、进项税率,而销项税基和进项税基则与具体行业的收入、成本结构有关,这里我们根据投入产出表来对后者进行匡算。

何谓投入产出表分析?投入产出表最早由美国经济学家列昂惕夫(W.Leontief)于20世纪30年代首先提出并研究编制,是一种完整体现经济系统各部门之间投入与产出相互依存关系的平衡表。其中,投入侧刻画的是某行业的总投入,包含“中间投入”与“增加值”两部分,产出侧刻画的是该行业的总产出,包含“中间使用”与“最终使用”两部分。目前最新的投入产出表是2015年版本。

投入产出表估算增值税的原理。投入产出表刻画了各行业与其上下游行业间的投入产出关系,我们据此估算各行业的销项税基和进项税基。具体而言,销项税率由各产品适用的增值税率确定,进项税率根据投入产出关系由各行业销项税率按照生产该行业产品所需各行业中间投入的比重为权重加权平均。销项税基为行业总产出-存货增加-出口,进项税基为中间投入扣除出口使用部分。最后将17年实际增值税按照投入产出表法估算的各行业增值税比重进行分配。

2.2 基准情形下的减税效应估算

由于增值税税率调整方案尚未公布,我们先以各档税率下调1%为例,估计此方案下减税的大体规模,而后再将这种方法拓展到其它减税方案以测算影响。

制造业行业税率普遍高于服务业。投入产出表方法对增值税减税效果的测算,首先需要明确各行业所适用的销项税率与进项税率。销项税率按照各行业提供的主要货物和服务税率予以确定,对于行业内部适用不同税率的,工业行业根据规模以上工业企业销售产值比重进行加权平均,服务业行业根据上市公司17年营业收入进行加权平均。从得到的结果来看,制造业行业增值税率普遍高于服务业:一方面,体现在制造业行业大都适用16%的销项税率;另一方面,服务业行业的进项税率普遍高于销项税率,而制造业行业则与此相反。

那么,工业行业目前的增值税负担怎样?

采矿业负担较重,装备制造行业不高。通过投入产出表方法估算的企业增值税,再结合17年分行业营业收入,我们能够大体得到各个工业行业企业增值税负担情况。整体来看,工业行业增值税与营业收入比重处于3.4%左右的水平(按中位数)。分行业来看,采矿业增值税负担较重,比如非金属矿采选、石油和天然气采选行业增值税与营业收入之比均超过7%,而装备制造行业增值税负水平不高,比如交运设备、电气机械和通信设备、计算机及其他电子设备制造业其增值税与营业收入之比均不高于2.5%。

声明:本网站所提供的信息仅供参考之用,并不代表本网赞同其观点,也不代表本网对其真实性负责。您若对该稿件内容有任何疑问或质疑,请尽快与上海热线联系,本网将迅速给您回应并做相关处理。联系方式:shzixun@online.sh.cn