国泰君安:2021年对抗“杀估值”的20只龙头

汽车:汽车产销在2月砸坑后快速进入复苏期,经济修复下产销展现巨大弹性,从行业销量企稳到持续维持快速增长,汽车行业的盈利优势未来将从头部企业扩散到整个乘用车整车板块。

2020年2月汽车产销量同比增速分别为-79.82%和-79.08%,5月以后汽车销量增速持续保持在10%以上。从本轮汽车复苏周期来看,2020年4月以来汽车销量数据的强劲主要来源于乘用车强势表现。

从下半年来乘用车产量及销量数据来看,整体呈现出产销两旺的趋势,其中乘用车产量数据自6月疫情恢复正常状态以来持续维持同比正增长,11月达到232.9万辆,同比增长11.6%,接近2017年底的高位。而销量数据改善幅度更为明显,自5月销售完全能恢复以来当月同比稳定在10%-15%以上,其中11月销量229.7万台,同比11.6%。

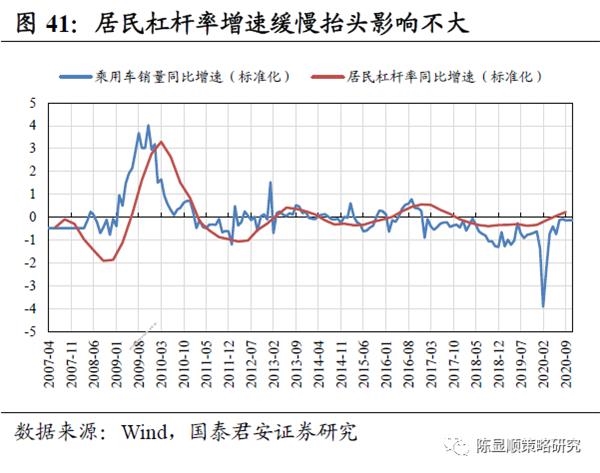

当下广义货币高增速惯性、居民可支配收入提升支撑汽车销量。从历史经验来看,人均可支配收入、广义货币供给提升带动汽车零售销量,居民杠杆率的提升对汽车消费带来一定负面影响,同时政策方面如购置税的变化也会对汽车销量带来明显影响。

随着经济修复进入纵深,居民人均可支配收入持续修复支撑汽车销量。广义货币增速尽管边际收紧,但在货币政策“不急转弯”的定调下,依靠前期高增速惯性仍将保持较高增速,有利支撑汽车销量。

居民杠杆率方面,尽管宽信用下当前居民杠杆率增速有所抬头,但趋势较缓影响较小。而同期居民储蓄率提升明显,2020年一至二季度金融机构住户存款大幅上升,有力保证下一阶段居民消费力。

政策方面,2020年11月18日国务院常务会议指出,消费遭受疫情严重冲击,恢复正常增长有不少困难。作为促进消费的手段之一,要稳定和扩大汽车消费。

2020年10月20日,国家发改委新闻发言人孟玮表示,下一步将推动汽车和家电消费转型升级,促进汽车限购向引导使用转变,鼓励各地出台促进老旧汽车置换政策。发改委、国常会指引下有望出台相应政策,利好汽车销量增长。推荐标的:吉利汽车、长安汽车、爱柯迪。

02 基因二:光伏/新能源车产业链

光伏:光伏产业技术周期较短,产业链核心技术路线仍未完全确定,尤其是在电池片领域,正由PERC向HJT技术转变,转变后光伏电池效率将提升到25%以上。是否具有技术优势将成为竞争能力的核心。

1)硅片:大型化趋势确立,提升盈利能力。硅片环节迎来重大技术换代,即硅片大型化趋势,大硅片成本更低,售价更高,能够提升企业盈利能力。隆基主推166、18X型大硅片,中环主推210型大硅片,都将显著提升盈利能力。

2)电池片:大硅片PERC电池仍是主流,等待HJT等新技术成熟。电池片环节投资较大,技术路线不稳定,对技术变革较为敏感。目前HJT等新电池技术仍未完全成熟,短期内大硅片与PERC技术结合产生的大电池仍是当下主流。但电池效率明显提升下,HJT将是未来10年电池环节的平台型技术。

3)光伏玻璃:2.0mm玻璃普及双面趋势大大提速。双面组件至少可以提升发电量10%。新的2.0mm研发量产完成后,双面玻璃总厚度降低到4mm,比3.2mm厚度仅增加25%,结合边框减重、背板节省,总重量仅增加1kg,解决了行业痛点,预计2020年能够看到双面玻璃趋势大大提速。

4)胶膜:POE胶膜将跟随双面组件趋势而快速发展。双面组件趋势受玻璃减重影响而解决核心痛点,趋势确认。新型POE胶膜相较于传统的EVA胶膜,更适用于双面组件,将跟随行业趋势而加速增长。

5)逆变器:逆变器环节更新换代快,非常有利于头部企业巩固竞争优势加速提升份额。逆变器基本每1-1.5年就会更新一代产品,这就导致企业需要大量投入研发,逆变器企业研发费用率普遍在5%-10%,若无法维持较大的投入很容易被市场淘汰。

6)光伏设备:硅片环节单晶已大规模替代多晶,大硅片的迭代有望继续带来设备更新需求,电池片环节技术迭代正在进行时,将是未来光伏设备更新换代的最大成长动力和需求来源。

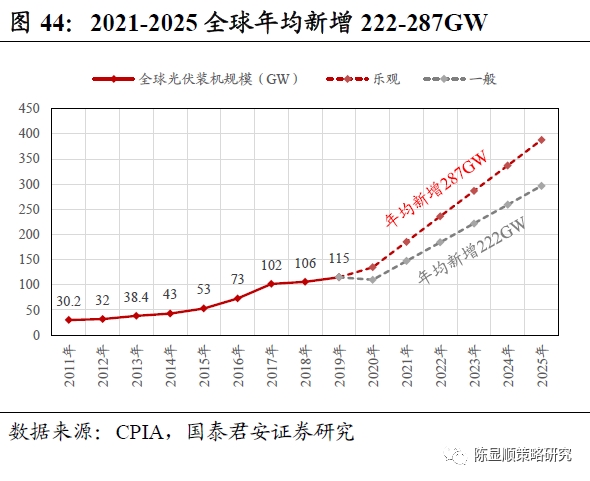

技术创新之下,光伏行业具有高需求,“十四五”新增装机规模将远高于“十三五”。2020年下半年,光伏利好政策频出。光伏容配比、光伏玻璃产能等先后调整,利于行业进一步发展。根据光伏行业协会2020年12月10日最新报告预期,“十四五”期间我国光伏年均新增装机在70GW~90GW,较之前的预期大幅上调。预计全球2021-2025年年均新增装机达222GW-287GW,2025年当年全球光伏新增装机有望达400GW,较2019年增长250%。

推荐标的:硅料(通威股份)、单晶硅片(隆基股份)、逆变器(阳光电源)、光伏设备(捷佳伟创)。

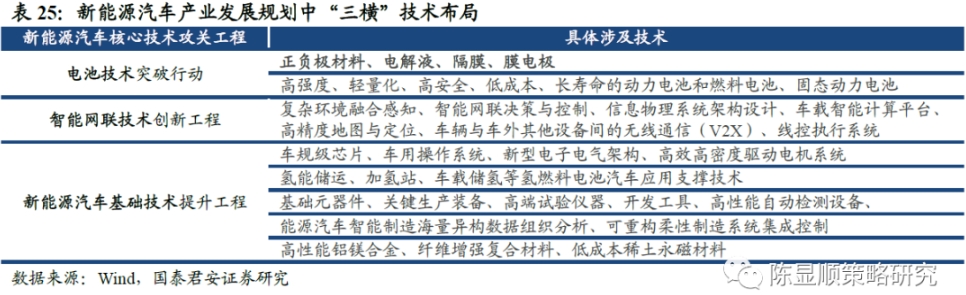

新能源汽车产业链:《新能源汽车产业发展规划(2021-2035年)》提出以动力电池与管理系统、驱动电机与电力电子、网联化与智能化技术为“三横”的技术规划。其中动力电池部分的技术目标包括正负极材料、电解液、隔膜、膜电极,以及高强度、轻量化、高安全、低成本、长寿命的动力电池和燃料电池、固态动力电池。电池技术作为新能源汽车突破的重点,公司是否具备技术优势将成为关键。

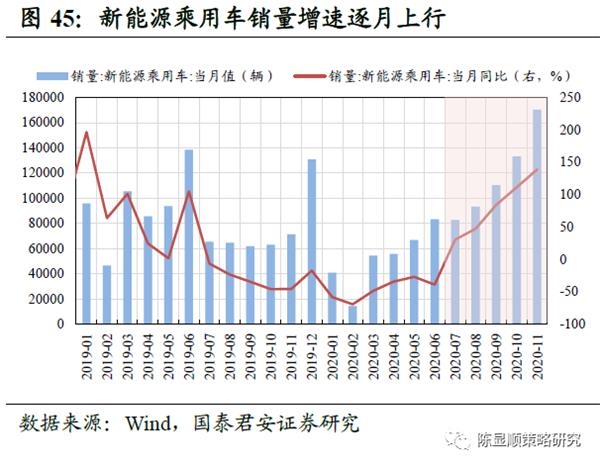

新能源技术突破具备现实需求基础。疫情之后,新能源乘用车销量恢复已展现出巨大的弹性。7月开始销量逐步恢复,11月新能源乘用车销量为17.0万辆,同比增长138.7%。

往后短期来看,2021年补贴政策延续、整体退坡幅度有限,同时新基建背景下充电基础设施建设提速,配套设施完善有望进一步刺激销量。

中期来看,2025年20%目标下新能源车销量增长可期,新能源车盈利或超预期。2020年11月2日,国务院发布《新能源汽车产业发展规划(2021-2035)》,提出到2025年新能源汽车新车销售量达到汽车新车销售总量的20%左右。

当前新能源车占汽车销量远低于20%,历史最高值也仅为2018年12月的8.45%。在2025年20%占比目标下,新能源车销量将迎来快速增长。

推荐标的:电池(宁德时代、比亚迪)、正极(当升科技)、电解液(新宙邦)。

03 基因三:铜/铝/基化/石化

铜:供给端全球铜矿资本开支放缓,废铜原料供给存在修复难度,需求端受国内下游家电/汽车/地产复苏驱动,表观消费量大幅抬升,因此库存处于低位,铜价受需求边际变化影响较大。推荐标的:紫金矿业。

铝:供给端2021年电解铝增量较确定,需求超预期下金属铝值得期待。需求端方面,往后看国内竣工基建、光伏端拉升铝需求,同时随着装配式建筑用铝量大幅抬升,叠加汽车轻量化、电动化后用铝量增加,铝需求或将超预期。目前国内社会库存一直走低,侧面印证国内消费极强,铝消费大超预期。推荐标的:云铝股份。

基化/石化:钛白粉/MDI /轮胎/纺服链

1)钛白粉:供给端钛白粉供给较为稳定,海外钛白粉产能、产量增长停滞,而国内限制硫酸法工艺的新增产能且加速淘汰中小产能,未来新增供给主要以国内氯化法为主。需求端关键在于海外需求的复苏,随着海外疫情影响逐步减弱,主要发达地区PMI指数趋势向上,未来海外经济边际复苏有望推动钛白粉国内出口提升,钛白粉价格向上拐点趋势已现。推荐标的:龙蟒佰利。

2)MDI:供给端由于新建一套MDI的装置,从动工到投产至少3-5年,未来3年全球实际MDI新增产能较为有限,同时海外装置多数已超长服役,也带来较大不确定性。需求端,MDI海外需求最低迷阶段已过,随着全球经济缓慢复苏,MDI销量将持续呈边际改善趋势,供需将持续保持紧平衡。推荐标的:万华化学。

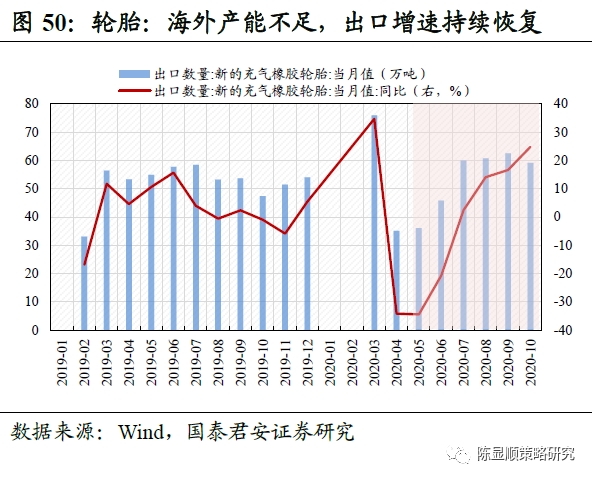

3)轮胎:海外开工不足叠加内需好转,供需改善下轮胎持续受益。需求端,国内乘用车产销复苏,内需改善趋势明显。供给端受益于海外轮胎龙头开工不足,轮胎出口数量增速将持续回升,2020年10月共出口轮胎59.09万吨,同比增长24.75%。推荐标的:玲珑轮胎。

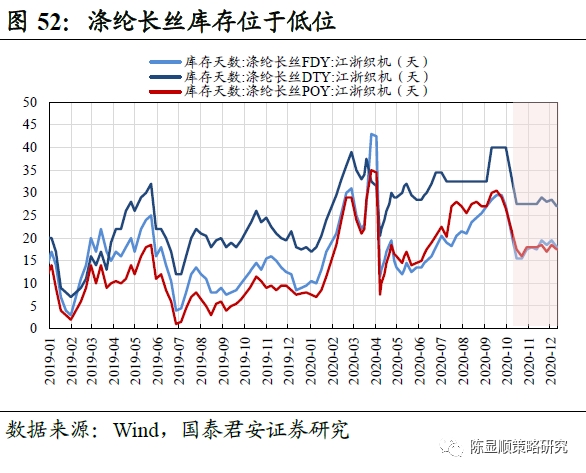

4)纺服链:需求端冷冬叠加海外疫情国家订单部分转移至国内,同时海外需求边际改善、疫苗落地后经济复苏,预计长丝行业景气度将继续好于往年。供给端为民营企业主导的寡头竞争局面。当前涤纶长丝价格、价差目前处于低位。油价上行价格有弹性,盈利好转的同时带动下游补库。推荐标的:桐昆股份。

相关报道:

2021年的投资 该贪婪还是恐惧?六位基金经理如是说

林园、李晓西、韩广斌畅谈2021年投资:消费和科技赛道迎接财富到来

国君策略:春节前大盘上行动力充足 突破3500大有可能

中信证券展望2021:中国权益投资的黄金十年已经开启

(文章来源:国泰君安)

声明:本网站所提供的信息仅供参考之用,并不代表本网赞同其观点,也不代表本网对其真实性负责。您若对该稿件内容有任何疑问或质疑,请尽快与上海热线联系,本网将迅速给您回应并做相关处理。联系方式:shzixun@online.sh.cn