李迅雷:扩大内需面临两障碍 消费能否撑得起经济大盘

从去年到今年,消费类股票远远跑赢大盘,如属于大消费行业的医药生物板块和食品饮料板块的累计涨幅都比较大。但反观社会消费品零售总额的增速,却在逐月下滑。在投资不振的背景下,拉动经济的三驾马车只能指望消费了。那么,消费能否支撑起中国经济的大盘呢?

消费占比提升的理论空间很大

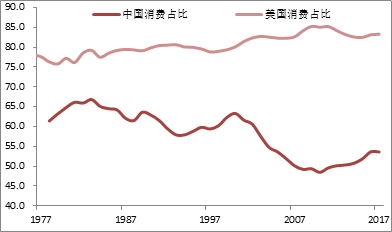

如果用支出法来衡量最终消费(以下简称消费)对GDP的贡献,过去两年有所上升,达到53.6%,但美国消费对GDP的贡献长期以来都在80%以上,全球大部分国家的消费占GDP比重都在60%以上。道理很简单:全球资本形成(以下简称投资)对GDP的贡献大约在22%左右,余下的就是消费和出口了。

2017年中国的投资对GDP贡献仍达44%,约为全球平均贡献率的两倍。显然,中国高度依赖投资的增长模式是难以长期持续的。那么,未来投资与消费之间应该会经历一场此消彼长的过程。从2017年GDP的增速看, 6.9%的增速中,最终消费贡献了4.1个百分点,资本形成贡献了2.2个百分点,消费的贡献接近投资两倍。

从2011年至今,随着固定资产投资增速的下行,消费对GDP的贡献相应回升,尽管消费增速也在回落,但回落幅度明显小于投资。例如,2007年固定资产投资增速为24%,社会消费品零售总额增速为16%,十年后的2017年,固定资产投资增速只有7%,但社消总额增速仍有10%。

比较中美之间的消费结构,发现美国的服务性消费要占到总消费额的65%;而根据国家统计局城乡住户的调查数据,中国的服务性消费支出占总消费的比重为50%左右,今后,随着人口老龄化和生活水平的提高,服务性消费增长的空间还是比较大。

中美最终消费占GDP之比

数据来源:中泰证券研究所

此外,随着居民收入水平的提高,恩格尔系数持续回落,消费升级显著。如在医疗保健、文化娱乐教育和交通通讯方面的支出比重会逐年提高,如1-5月份国内化妆品类的消费额增长了14.8%。

声明:本网站所提供的信息仅供参考之用,并不代表本网赞同其观点,也不代表本网对其真实性负责。您若对该稿件内容有任何疑问或质疑,请尽快与上海热线联系,本网将迅速给您回应并做相关处理。联系方式:shzixun@online.sh.cn