海通宏观姜超:社保征管改革影响几何 如何破局?

2。 潜在影响:如果不降费率,冲击会有多大?

2.1全国层面:从严征缴或令企业利润受损

如果不降低费率,社保从严缴征带来的冲击会有多大?

全国层面,我们可以根据城镇就业人员工资总额与社保费率估算得到17年应缴社保金额,根据其与17年社保基金收入的差额估算出多缴金额,进而估算对企业盈利和居民消费的影响。

17年全国各省社保费率均值38.8% 。其中上海社保费率最高,为41.7%,广东社保费率最低,为32.7%。从构成看,单位和个人缴纳的费率均值分别为28.4%和10.4%。

估算17年社保或多缴 2.76万亿。17年城镇非私营单位就业人员工资总额13万亿元,人均工资7.4万元,由此可计算得出城镇非私营单位就业人数1.7亿人。17年城镇单位就业人数4.2亿人,故私营单位就业人数2.5亿人,再由其平均工资4.6万元计算得到工资总额11.4亿元。综上,17年城镇单位员工工资总额24.4万亿元。再由38.8%的社保费率计算得到:从严征缴下,17年应缴社保总额为9.48万亿元。而17年社保基金收入6.72万亿元,两者差额即是从严征缴下的多缴总金额,为2.76万亿元。其中,居民、个人分别多缴2.02万亿元、7399亿元。

估算企业多缴部分占其利润16.7%。目前尚无全口径的企业收入、利润数据。但考虑到增值税以销售收入为税基、所得税以税前利润为税基,增值税/收入、所得税/利润短期应保持不变,因此我们可以根据财政部税收数据、工业企业和上市公司收入、利润数据进行估算。

一是通过工业企业数据估算。14年后不再公布工业企业应交增值税、所得税,而14年工业企业增值税3.4万亿元,占主营收入的3.1%,据此估算17年工业企业应交增值税3.6万亿元、占利润总额的47.5%。而17年全国增值税5.6万亿元,据此估算全国企业利润11.86万亿元。二是通过上市公司数据估算。17年A股非金融类上市公司所得税4890亿元,占净利润的26%。而17年全国企业所得税3.2万亿元,据此估算全国企业利润12.37万亿元。两者取均值为12.12万亿元,多缴的2.02万亿元占企业利润的16.7%。

估算居民多缴部分占其收入3%。由17年城镇居民工资总额24.42万亿元、城镇居民可支配收入29.61万亿元(城镇居民人均可支配收入3.6万元×城镇人口8.1亿人)可知,多缴的7399亿元占城镇居民工资总额的3%,占其可支配收入的2.5%。

综合来看,社保从严征缴对企业利润冲击较大,而对居民收入影响较小。而考虑到企业盈利对投资的领先性、居民收入与消费的相关性,多缴社保对未来投资的潜在冲击较大,对未来消费的潜在影响有限。

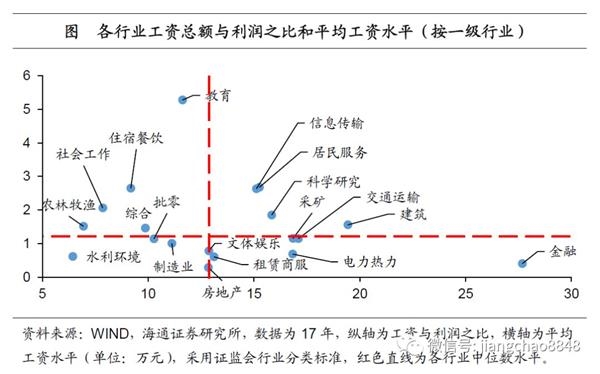

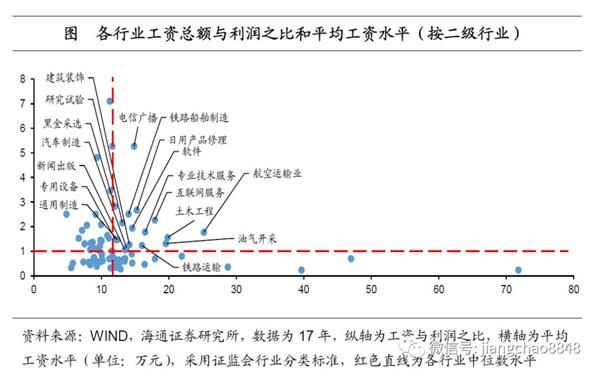

2.2行业层面:科技、装备制造受冲击较大

社保从严征缴对哪些行业冲击较大?

社保费用取决于社保缴纳基数和社保费率,虽然我们对于各个行业合规缴纳社保的情况所知甚少,但我们仍可以从社保缴纳基数和社保费率这两个角度,来分析社保从严征缴对于行业影响的强弱。

首先,从社保缴纳基数的角度来看,社保从严征缴的影响主要体现在两方面:其一,对于社保缴纳基数占利润比重较高的企业而言,社保严缴对于行业利润的冲击作用较强;其二,从结构上来看,相同条件下,平均工资水平较高的行业,多缴的社保金额要高于低工资水平的行业,因此所受的影响也就更大。

信息、科研行业受冲击较强,制造业影响有限。我们利用上市公司数据来估算社保严缴对于行业的影响程度,由于公司具体社保缴纳基数数据的缺乏,我们用公司薪酬水平来加以近似。以平均工资水平为横轴、工资总额与利润之比为纵轴,将各行业情况绘制于散点图中,右上区域即表示受社保严缴冲击较强的行业,而左下区域则表示社保严缴对于行业冲击较小。我们发现,从一级行业来看, 信息、科研行业所受冲击较强,这与行业依赖高水平人力资本的特点有关,居民服务、修理和其他服务业也有不小的冲击;而从整体来看,社保严缴对制造业的影响却并不突出,反映了我国制造业人力资本水平依然偏低。

科技、装备制造、采矿业压力显现。采用同样的方法,更进一步地深入考察二级行业的情况,我们发现, 集中在右上区域的行业主要有铁路船舶制造、通用设备制造、专用设备制造等装备制造业行业,软件、研究试验、专业技术服务、互联网服务等科技类行业和黑金采选、油气开采等采矿业行业。严缴社保给这些行业企业带来了不小的压力。以互联网服务行业为例,其行业平均工资超过上市公司平均工资水平的1.5倍,而工资与利润总额之比超过上市公司平均水平的2倍,如果此前行业企业社保费用缴纳标准较低,则严缴之后,由于行业较高的工资占比和平均工资,将会承担更多的社保成本,对企业利润产生显著的冲击,并且会制约企业投资的扩张。

声明:本网站所提供的信息仅供参考之用,并不代表本网赞同其观点,也不代表本网对其真实性负责。您若对该稿件内容有任何疑问或质疑,请尽快与上海热线联系,本网将迅速给您回应并做相关处理。联系方式:shzixun@online.sh.cn