海通宏观姜超:增值税减并效果几何 谁更受益?

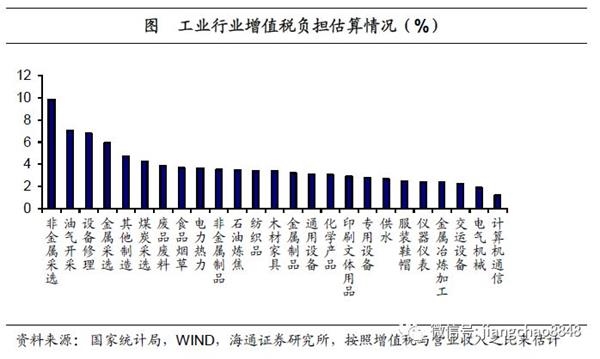

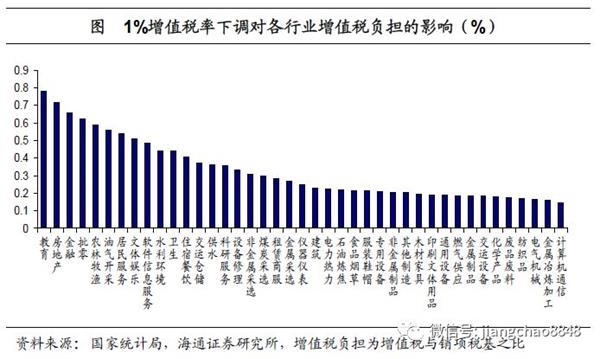

下调1%的增值税率对于各行业税收负担有何影响?整体来看,下调1个百分点的增值税率会降低各行业增值税负担约0.25个百分点(中位数水平)。服务行业受益最为明显,像教育、房地产、金融和批发零售行业在增值税率下调1%的情况下,税收负担下降均超过0.6%。而增值税负担较轻的制造业行业,在下调1%税率时税负降低的程度不高,像通用设备、交运设备和电气机械等行业其税收负担下降不足0.2个百分点。

若税率全面下调1%,减税规模约 6000亿。根据下调税率1%时各行业增值税变动情况,我们可以估算总体的减税规模。投入产出法测算下,增值税率下调1%带来的各行业增值税减税幅度约在9.13%。假设18年1-9月增值税占全年比重与去年相同,我们估算出18年国内增值税规模约在6.3万亿元左右。因此,下调增值税率1%带来的减税规模为5766亿元, 约在6000亿元水平,占GDP 比重0.63%。

提升投资增速2%,提升 GDP增速0.3%。考虑到17年规上工业企业资产负债率55.5%、固定资本形成总额占全社会固定资产投资的54%,以及18年前三季度资本形成总额对GDP增长的贡献率为31.8%,如果这部分税收减免全部作为本金投入到投资中去,将可增加投资12597亿元,从而提升投资增速2.02个百分点,可增加固定资本形成7000亿元,从而提升GDP增速0.27个百分点。

2.3 拓展情形下的减税效应估算

那么,在不同的增值税减税方案下,减税规模又有何差异呢?

三种拓展的减税方案。我们对三种不同的增值税减税方案做以比较,其中方案一是将16%和10%两档税率分别降至14%、8%,将6%税率降至5.5%;方案二是将16%的税率并入10%档,并将6%的税率下调至5%;方案三是将16%档税率下调至13%,而10%档税率并入6%。

减税、提振经济力度依次递增。整体开看,这三种减税方案效果都要强于基准情形(全面下调增值税率),且减税效果递增:方案一将会减税9600亿,分别提升投资和经济增速3.4%、0.45%;方案二将会减税1.2万亿,分别提升投资和经济增速4.1%、0.55%;方案三将会减税1.6万亿,分别提升投资和经济增速5.7%、0.78%。

投入结构影响减税规模。对比这三种方案,我们发现,减税规模不仅受税率的影响,还与投入结构有关,比如方案二和方案三,虽然方案二中16%税率行业(占增值税大多数)下调税率幅度更大,但由于进项税额也相应缩小,因此其减税规模尚不如方案三。

声明:本网站所提供的信息仅供参考之用,并不代表本网赞同其观点,也不代表本网对其真实性负责。您若对该稿件内容有任何疑问或质疑,请尽快与上海热线联系,本网将迅速给您回应并做相关处理。联系方式:shzixun@online.sh.cn